※この記事は、広告を含む場合があります。

読むことでわかりやすく読み進めることができます。

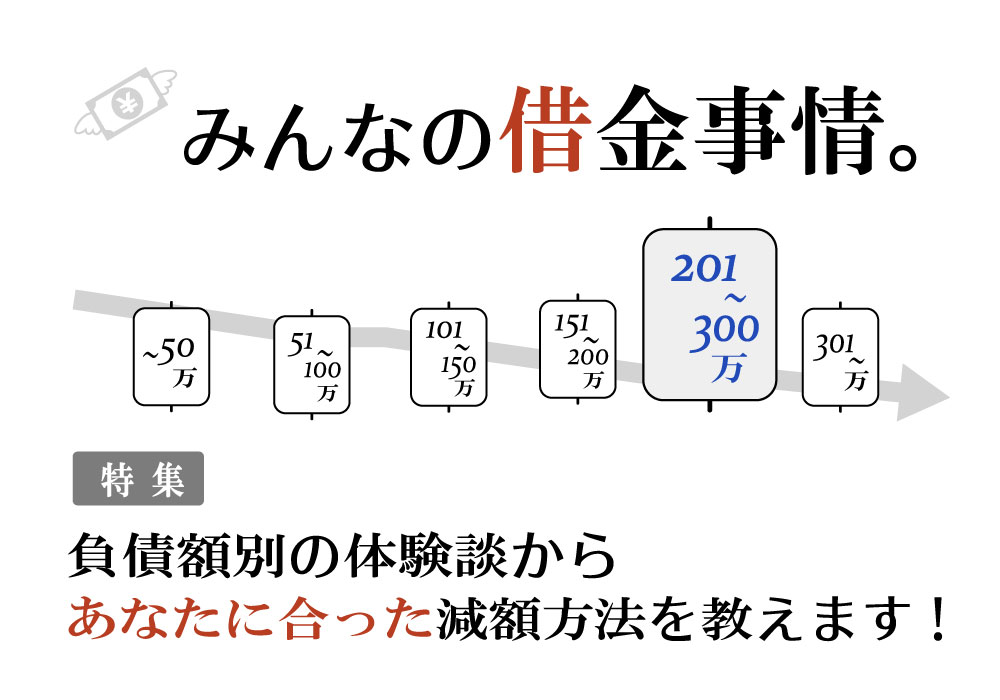

▶︎【借金額別】みんなの成功体験談でわかる!減額の秘訣

借金をするまでパチスロにハマってしまい、借金してまで、仕事をサボってまで、パチ屋に通ってしまうんです…。

あける

あける

・責任感が強い

・パチンコの負けをパチンコで取り戻そうとしがち

・周りに頼れる人がいない

・過去に大当たりしたことがある

・勝ったお金をパチンコにつぎ込む

あける

パチスロで借金を抱えた75%の人がシミュレーターを利用しています。

みんな使ってるなら試してみようかな…、ありがとうございます。

\借金解決ならここ/

⇒ 借金減額シミュレーター

体験談が解決への道しるべとなります

今、このページをご覧になっているということは、「借金問題からなんとか解放されたい」と情報をお探しのことでしょう。

どうぞご安心ください。

このサイトには、過去に借金で苦しんでいた人々がどのように解決したのか、その体験談を豊富に掲載しています。

借金総額の体験談は、あなたと似たような状況から抜け出すことができた「リアルな解決法」が盛りだくさんです。

ぜひ一刻も早く、この不安な気持ちから解放され、あなたが望むいわゆる普通の生活を手に入れてください。

2020年5月~2023年9月の「あけるさいむ」ユーザーアンケートに基づくものです

上記、借金総額に応じたページへ遷移して、分析データを見たり体験談を読んだりすることで、今の不安を和らげることができるでしょう。

一度やってしまうとズブズブ沼にハマってしまう…

そう聞いて、ふと頭に思い浮かぶものはなんでしょうか?

今回は、ギャンブルにハマってソフト闇金を利用してしまった西澤さんの体験談です。

柏木 裕一

借金減額スペシャリスト

あけるさいむでは借金問題でお困りの方に、借金減額に関する難しい手続き・解決方法を体験談を交えながら、わかりやすく紹介します。OFO Inc.,債務整理アドバイザー/ファイナンシャル・プランニング技能士資格保有

体験談

西澤さん(仮称)

借入(減額)体験満足度: (3)

【年齢】30代

【性別】男性

【職業】会社員

【借入件数】 4件

【毎月の返済額】6万円

【借金総額】250万円

【解決方法】任意整理、過払金

【減額できた借金額】55万円

闇金から借り入れてしまった理由は?

闇金を利用してしまった西澤さん。なぜハマってしまったのでしょうか。

あける

私はギャンブルで借金を増やし、しまいには闇金まで利用していまいました。

私は生粋のギャンブラー気質で大学に在学している時からパチンコ、スロット、競馬、競艇とギャンブルが大好きでした。

データを取りに行ったり、どうやったら勝てるか、大学の授業そっちのけで、自分なりの必勝法を常に考えて学生生活を過ごしていたくらいです。

ただその当時は、お金はそれほど持っていなかったので友達から数万円借りる程度でしっかりと返していました。

西澤さん

あける

社会人になってからですかね…。

ストレス解消のために日実は毎日パチスロ、休日は競馬やパチスロかなどほとんど毎日賭け事をするようになってしまいました。

「もう少し投資すれば当たる」「昨日の負け分を勝って取り戻す」「昨日は運が悪かっただけだから今日は良いはず」など理由をつけて、借金をしました。

西澤さん

あける

借金の回数が増えていくと、比例してお金を借りることへんp抵抗感が減っていき借金をすることにも何も感じなくなりました。

まあ、なんとかなるだろう的な借り方で借金をしまくっていたので…結果返済が苦しくなり、返済分を他から借りて生活を回すようになっていきました。

西澤さん

あける

自転車操業も苦しくなり返済・生活費・支払いをどうしようと悩んでいたときにSNSで「#困っている人にお金貸します」といった個人融資の内容の投稿を見つけて、怪しいとは思いつつもメッセージを送ってしまいました。

返信があっという間にきて、とても丁寧な文章で貸付のためには口座番号と身分がわかるものの画像が欲しいと書かかれており、もう目の前に餌がつられているような状態なので個人情報を送ってしまいました。

その後本当に入金されていて、支払いに困ったときは何回か利用しました。

西澤さん

あける

はい、その通りで…その個人融資の返済さえ苦しくなった時からが地獄が始まりました。

今まで連絡を取っていた丁寧な方が豹変したんです。朝から晩まで催促の電話が鳴り止まない、電話に出たら出たで暴言や・脅しが続きました。

調べてみても警察はこういった場合、直接的な行為がないと、民事不介入で動いてくれないということしか分からずで、何もできずに悩んでました…。

西澤さん

借金の返済について

ギャンブルに使っているお金は、どんどん高額になっていってしまう人がほとんどです。

最初は余ったお金でやっていたつもりが気付いたら借金をしてまでパチンコにのめり込んでいたという事案も多々ありますので、注意が必要です。

あける

ソフト闇金を利用してしまったけど警察も頼れない、誰にも相談できない、そんな状況の中であると自分で調べてどうにかするしかないと思って、減額シミュレーターっていうものを見つけました。

無料かつ匿名で借金に関する情報を入力するだけで自分が減額できるかがわかるといった内容で、その手軽さもあってなんとなくの気持ちで入力をしてみました。

その結果、55万円減額ができるという結果が出たので、他のシミュレーターもいくつか使用して、闇金トラブルの対応事例があるという弁護士事務所に債務整理をお願いすることに決めました。

西澤さん

闇金を利用した後の状況

現在返済中の西澤さんですが、その後、不便なことや、気になっていることなどあるのでしょうか。

あける

私が利用してしまったSNS上でのお金の貸し借りは「ソフト闇金」というもので普段のやりとりが丁寧なだけでな闇金と遜色がないものだと後々知りました。

どんなに困っている時でも、甘い話には必ず裏があることを肝に銘じました。

借金に関する問題も自身の無計画さ、考えのなさが引き起こしてしまった問題です。この経験を反省として今はギャンブルにもいかず返済のために頑張っています。

西澤さん

体験談が解決への道しるべとなります

今、このページをご覧になっているということは、「借金問題からなんとか解放されたい」と情報をお探しのことでしょう。

どうぞご安心ください。

このサイトには、過去に借金で苦しんでいた人々がどのように解決したのか、その体験談を豊富に掲載しています。

借金総額の体験談は、あなたと似たような状況から抜け出すことができた「リアルな解決法」が盛りだくさんです。

ぜひ一刻も早く、この不安な気持ちから解放され、あなたが望むいわゆる普通の生活を手に入れてください。

2020年5月~2021年11月の「あけるさいむ」ユーザーアンケートに基づくものです

上記、借金総額に応じたページへ遷移して、分析データを見たり体験談を読んだりすることで、今の不安を和らげることができるでしょう。

実際の闇金は、皆さんのイメージするような自宅に押し掛ける取り立てるような激しい取り立てはしないと言われています。

しかし、今回のケースのように業者によっては電話口での怒号や、しつこい電話をしてくる場合もあります。

また、返済しようとしたら返済を受け付けず、わざと遅延させることで「延滞料金」を請求するといった闇金業者も。

つい利用してしまい、現状で困ったことがある場合は、弁護士などに相談して問題解決にあたりましょう。

⇒ 借金減額シミュレーター

柏木 裕一

借金減額スペシャリスト

あけるさいむでは借金問題でお困りの方に、借金減額に関する難しい手続き・解決方法を体験談を交えながら、わかりやすく紹介します。OFO Inc.,債務整理アドバイザー/ファイナンシャル・プランニング技能士資格保有