自己破産したくないけど、自己破産しかないのでしょうか?

もうこれ以上、借金を返済できません。

自己破産をするしかないのでしょうか?

柏木

柏木

多くの方が「自己破産しかないでしょうか?」と相談にきます。

しかし、あなたの借金を整理する方法は自己破産だけではありません。

「家や車、家財を手放したくない」

「家族や連帯保証人に迷惑を掛けたくない」

といった不安がある場合は、その他の選択肢を検討しましょう。

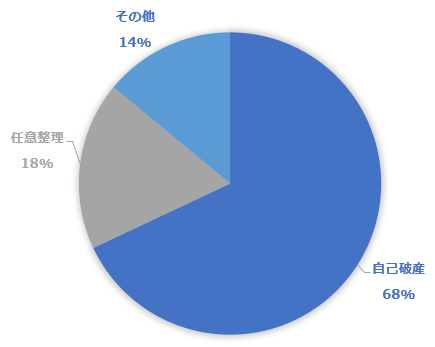

債務整理とは何ですか?(アンケートより)

多重債務でもう生活が成り立たない人が「債務整理」と聞いて、何を思い浮かべるのでしょうか?

2020年5月~2023年9月の「あけるさいむ」ユーザーアンケートに基づくものです

上のグラフのように「債務整理イコール(=)自己破産」と考えている人が68%もいます。

しかし、その中で実際に自己破産をしなければならなかった人はどのくらいでしょうか?

- 任意整理(72%)

- 自己破産(19%)

- 個人再生(9%)

実際に自己破産をした人は、ほんの2割弱です。

自己破産しかないと考えていた人の約7割が任意整理、約1割が個人再生という債務整理を行っています。

多くの方にとって借金問題は初めて直面することです。

「任意整理?」「個人再生?」なんて初めて聞く言葉かと思います。

このページでは、これらの自己破産以外の借金減額の方法について、どのように手続きすればよいのか、紹介していきます。

自己破産以外の借金減額の方法とは?

債務整理には、自己破産以外に「任意整理」や「個人再生」があります。

自己破産という言葉自体にマイナスイメージがあったり、実際に差別を受けたといった被害も報告されています。

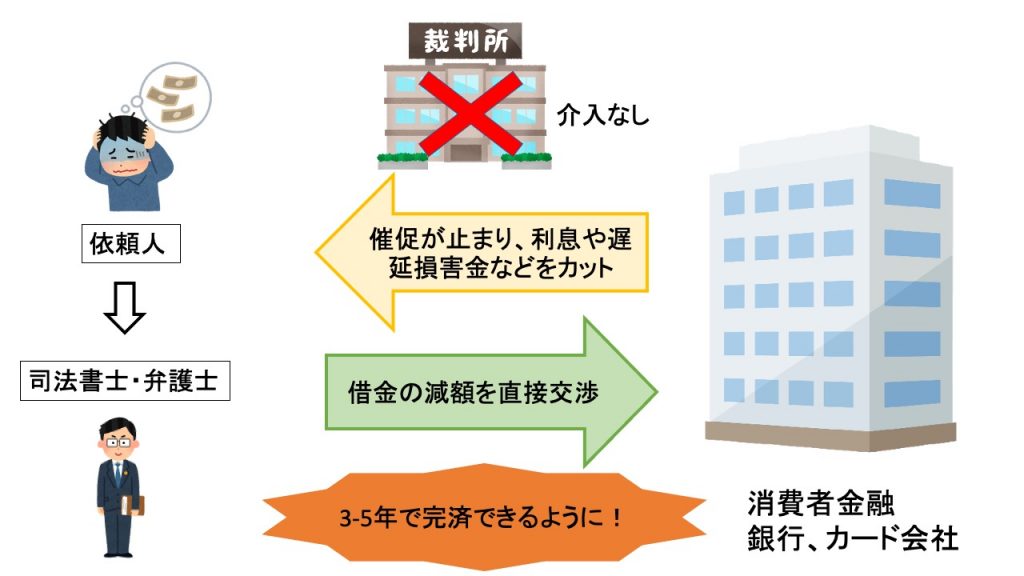

任意整理は、裁判所を通さないためマイナスイメージも少なく、周囲に知られずに処理することができます。

「任意整理」と「個人再生」、それぞれどのような手続きなのか簡単に把握しておきましょう。

任意整理とは

任意整理とは、債務整理を考えている人の約8割が利用している債務整理手続きです。

裁判所を通さず、金融会社と専門家が直接「利息の減免」や「支払い回数」について交渉し、月々の返済の負担を減らします。

専門家がすべての手続きを代行してくれるので、家族や会社に知られることはありません。

任意整理のメリットは以下の通りです。

- 将来利息を減額し、元本のみ返済する

- 過払い金があれば返金される

- 借金を整理する対象を選ぶことができる

- 保証人に迷惑をかけずに債務整理ができる

- 家や車などの資産を残すことができる

- 借金の理由に関係なく債務整理ができる

- 家族や会社にバレずに手続きができる

個人再生とは

個人再生とは、裁判所に申し立てを行い、借金を約1/5もしくは最低弁済額100万円まで圧縮し、3~5年で返済する手続きです。

任意整理では立て直しが難しいと判断した場合、次の選択肢となる方法です。

また、個人再生では住宅ローン特例という制度があり、住宅ローンを残すことが可能です。

個人再生のメリットには以下のようなものがあります。

- 借金を最大1/10まで減額できる

- 借金の理由に関係なく債務整理できる

- 家や車などの資産を残すことができる

- 手続き中に資格・職業が制限されることがない

自己破産と任意整理、個人再生の違いはなに?

では、自己破産と任意整理や個人再生はどのように違うのでしょうか。

主なポイントに絞って紹介します。

手続き後の返済はどうなるの?

任意整理や個人再生は、減額された金額を返済し続けます。

一方、自己破産は全ての返済義務が免除されますので、手続きを終えたら返済しなくてすみます。

仕事に影響するの?

任意整理や個人再生には、資格制限がなく手続き中も職を失うことはありません。

自己破産には「資格制限」があります。手続きの期間中は、税理士や弁護士、警備員や生命保険募集人など、一部の職業に就くことができません。

ただし、資格がはく奪されるわけではないため、自己破産の免責確定後であれば復職することができます。

財産は処分されるの?

任意整理や個人再生は、基本的に財産を処分されることはありません。

しかし、自己破産は住宅や車などの20万円以上の価値がある財産を処分する必要があります。

ただし、裁判所の規定内の生活に必要な家具や家電、99万円以下の現金は残すことが可能です。

それぞれの判断基準は?

人それぞれ借金の総額や収入、生活費などが異なるため、まずは借金の減額手続きから始めます。

任意整理や個人再生は、それぞれ減額された金額で返済を続けていくことができるかどうかが判断基準となります。

返済が難しいと判断した場合は、自己破産を検討します。

早期相談で自己破産を回避できます

自己破産は借金問題の最終手段のため、ほとんどの方は自己破産をせずに借金問題を解決することができます。

もし、今あなたが借金で首が回らない状況であれば、今すぐ司法書士や弁護士などの法律の専門家に相談しましょう。

早く手を打てば、その分いろいろな選択肢の可能性が拡がります。

専門家に相談することで、任意整理や個人再生だけでなく、おまとめローン、借入枠上限の引上げ手続きなど、あなたにあった借金の解決方法をアドバイスしてもらうことができます。

あけるさいむが業務提携している法律事務所が監修した借金減額シミュレーターから減額手続き、専門家に相談ができます。(無料・24時間対応)

※匿名で利用できます⇒ 借金減額シミュレーター

柏木 裕一

借金減額スペシャリスト

あけるさいむでは借金問題でお困りの方に、借金減額に関する難しい手続き・解決方法を体験談を交えながら、わかりやすく紹介します。OFO Inc.,債務整理アドバイザー/ファイナンシャル・プランニング技能士資格保有