自己破産の概要や手続きのための条件、手順を解説します。

自己破産とは

自己破産は、収入が不足しているため借金の返済ができない状態(支払不能)であることを裁判所に認めてもらい、借金の返済義務を免除(免責)してもらうための手続きです。

自分が持っている財産を換金し、債権者に平等に分配することで返済に充てます。そのため、預貯金や車、不動産、加入している保険などの財産を失います。

失った財産分で補填できなかった借金の残りは、免責のための手続きを進めます。免責が認められると、税金や養育費などの非免責債権を除いた借金を0にできます。

自己破産の条件

自己破産を受けるには以下の条件を満たす必要があります。

- 支払不能であること

- 免責不許可事由に該当しない

自己破産手続きを受けるには、支払不能であることが認められなければいけません。支払不能とは認められない場合は、任意整理などほかの債務整理手続きをとることになります。

免責が認められないケースと判断されるのが、免責不許可事由です。以下のような免責不許可事由に該当すると、免責が認められず自己破産ができない可能性が高いです。

- 財産があるのに財産目録から外すなど隠した(財産の隠匿等)

- 破産申し立ての直前にクレジットカードで買い物した商品を換金する、ショッピング枠の現金化をした(換金行為等)

- 特定の債権者にだけ偏った返済をした(偏頗弁済)

- 収入を大きく超える買い物や、ギャンブルによる借金(ギャンブルや浪費による財産の減少)

- 破産申し立てをする1年以内に、所得証明書や身分証明書などを偽って借入をした(詐欺的な借り入れ)

- 破産手続きを行う裁判所で虚偽の手続きや報告をした

- 過去7年以内に免責を受けた

ただし、免責不許可事由に該当しても程度が軽い場合は、裁判官の裁量によって免責が認められる場合があります。

免責不許可事由に該当していて自己破産を検討しているときには、弁護士に相談してみましょう。

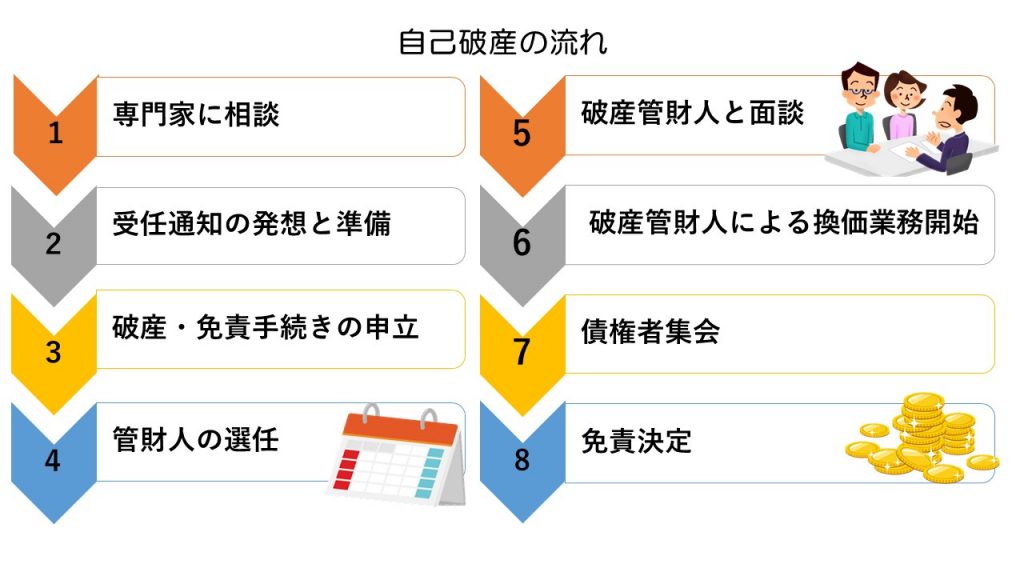

自己破産の流れ

自己破産の手順は管財手続きか同時廃止手続きかで異なります。以下は自己破産を行う人の多くが利用する管財手続きの流れとなります。

管財手続きと同時廃止手続き

自己破産手続きには、管財手続きと同時廃止手続きがあります。

自己破産は、破産管財人が破産人の財産を調査、換金して債権者に分配することで返済に充てます。そのため、原則管財手続きとなります。

ただし、破産人に処分できる財産がない場合は、同時廃止手続きが認められます。破産人に財産がない場合は、自己破産申立てと同時に手続きが終了(廃止)となると定められているため、同時廃止手続きと呼ばれています。

自己破産のメリット

自己破産をすると以下のメリットがあります。

- 債務が免責される

- 取り立て、訴訟提起が停止する

- 給料等の差し押さえが停止・取り消しになる

自己破産の最大のメリットが、債務の免責です。

免責が認められると借金の返済義務がなくなります。収入を返済ではなく生活費に回せるので、借金から生活の立て直しが可能です。

自己破産を申し立てて手続きが開始すると、貸金業者や債権回収会社からの個別の催促や取り立て、強制執行も停止になります。

すでに給料の差し押さえなどの強制執行を受けている場合も停止または取り消しとなるので、給料などを自分の手元で受け取れるようになります。

自己破産のデメリット

自己破産には以下のデメリットがあります。

- 一定期間借入できなくなる

- 財産が処分される

- 自宅や車が維持できなくなる可能性がある

- 特定の職種に就けなくなる

- 官報に掲載される

- 保証人に影響が出る

自己破産をすると、信用情報機関に事故情報が登録(ブラックリスト状態)されます。事故情報は7~10年の間登録されるため、この間はカードローンやクレジットカード契約の審査が通らず、借入ができなくなります。

自己破産は破産人の持っている財産を換金して返済に充てるため、財産は基本的に処分されます。しかし、生活に必要な最低限の財産は処分されることはありません。

また、保証人のついている借入や債券がある場合、保証人へ残っている返済が一括請求されます。自己破産は手続する債権の選択ができないため、保証人がついている場合ほぼ影響が出ます。

自己破産にかかる費用

自己破産にかかる基本的な費用は以下の2種類となります。

- 基本費用

- 申立手数料

- 予納郵券代

- 予納金

- 弁護士費用

- 着手金

- 成功報酬

予納金や、弁護士費用については自己破産の中でもとる手続きによって、大幅に相場が変化します。

管財手続きなら高め、同時廃止手続きなら安めの費用となる傾向にあります。さらに、自己破産手続きをする借入先が多ければ多いほど費用も高くなります。