本項では個人再生とはどういうものか、制度概要や利用するための条件、手順など全体像を確認します。

個人再生とは?

借金を減らす債務整理法はいくつかありますが、別の章で解説した任意整理では債務の圧縮幅が小さく完済が難しい人もいるでしょう。

個人再生は任意整理よりも債務額を大きく減らすことができるので、任意整理で対処が難しいケースで検討できます。

具体的な債務の圧縮幅は負債の総額によって変動しますが、概ね債務額を五分の一程度に、ケースによっては最大で9割もの債務を減らしたうえで、残った借金を計画的に返済していくことが可能です。

非常に大きなメリットがありますが、任意整理と違い家庭裁判所の厳格な関与の元で手続きを進める必要があり、利用のハードルはかなり高いものになります。

個人再生は借金の総額が5000万円以下のケースでしか利用できず、個人のみが利用できます。法人は利用できないので注意が必要です。

また借金の負担が軽度の場合は利用できず、そのまま放置すると借金の弁済が不能となる見込みがあるケースに限られます。

借金の弁済が不能になる見込みというのは、放置すると自己破産しなければならなくなるような、本人にとって債務負担が重いケースです。

自己破産は本人とっても債権者にとっても不利益が大きくなるので、その前の段階で救済を図ろうというのが個人再生の制度です。

債務を圧縮したうえで残った分は計画的に返済していかなければならないので、継続した収入がある人でなければ利用できません。

継続した収入が無い人は自己破産を検討する必要があります。

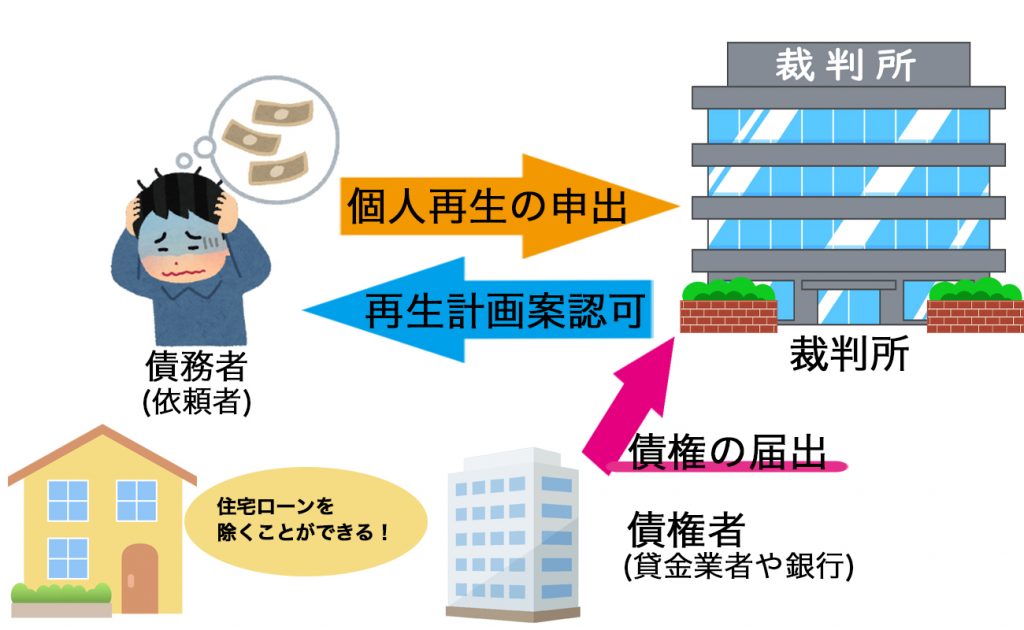

個人再生の流れ

個人再生手続きの流れを大まかに見てみると以下のようになります。

個人再生の種類

給与所得者等再生

給与所得者等再生は給与など収入額の変動が少ない安定した定期収入を確保できる人が利用できます。

以下の小規模個人再生は債権者が再生計画に反対すると個人再生を利用できないことがありますが、給与所得者等再生は債権者の反対があっても、裁判所の認可があれば問題なく利用できます。

ただし、小規模個人再生と比べると返済額が大きくなることもあるなどデメリットがあり、積極的に検討されることはあまりありません。

まずは小規模個人再生を検討し、無理そうであれば給与所得者等再生を検討するのが常道です。

給与所得者であるからといって、必ず給与所得者等再生を選択しなければならないわけではありません。

小規模個人再生

給与所得者であっても通常はこちらから利用を検討します。

ただしこちらは債権者の多くが反対すると個人再生を裁判所に認めてもらうことができません。

小規模個人再生を認めたくない債権者は同意しない意思表示をすることができます。

- 反対する議決権者が総議決権者数の半数以上である場合

- 反対する債権者の議決権の価額が、議決権総額の2分の1を超える場合

以上となる時は小規模個人再生を利用できません。

債権者から見ると、債権を圧縮されることは損ですから反対されるのが普通ではないかと考える人も多いですが、実際には反対されるケースはそう多くありません。

下手に反対すると、自己破産を実施されて余計に債権回収が難しくなるなど不利益も考えられるからです。

そのため小規模個人再生も思うよりハードルは高くなく、まずはこちらから検討することが多くなります。

▶︎給与所得者等再生と小規模個人再生の違いについてもっと詳しく

個人再生のメリット

任意整理では減らせる債務は将来の利息程度で、元本を減らすことはできず大きな負担軽減にはつながりません。

個人再生では、債務の元本部分まで大きく圧縮することができるので、負担の大幅な軽減につながります。

また、自己破産では自宅も含めて全ての財産を処分して債権者への支払いに充てなければなりません。

しかし、個人再生では住宅ローン特則というものを利用することができ、住宅ローン特例を利用すると自宅を手放さずに債務整理が可能です。

個人再生のデメリット

個人再生を利用すると、借金を大きく減らすことはできても事故登録としてブラックリストに載せられてしまいます。

概ね5年~10年程度は掲載が続くことになり、その間は新たにお金を借りたり、クレジットカードを作ったり、ローンを組んで商品を購入するなどができなくなります。

また、個人再生手続きを利用すると、その事実が官報に掲載されます。

しかし、一般の人はほとんど見ることは無いので友人にバレるなどの心配はまずないと考えて良いでしょう。

個人再生にかかる費用

個人再生にかかる費用は主に下記の種類があります。

- 裁判所に納める費用

- 申し立て手数料

- 郵便切手代(予納郵券)

- 官報公告費(予納金)

- 個人再生委員選任費

- 専門家に依頼する費用

- 着手金

- 報酬金

専門家に依頼せず申立人本人が申請を行うことで個人再生手続きを行うこともできますが、個人再生手続きは必要な書類が非常に多く、手続きもとても複雑であるため専門家に依頼する方が確実です。

なお、弁護士と司法書士では司法書士に依頼した方が安くなることが多いですが、司法書士が対応できるのは借金が140万円以下の案件のみと限定されるため注意が必要です。