特定調停とは

任意整理や個人再生は弁護士費用が高くて依頼できない。。。

弁護士に依頼しなくても債務整理ってできるの?

そう思っている方も多いです。

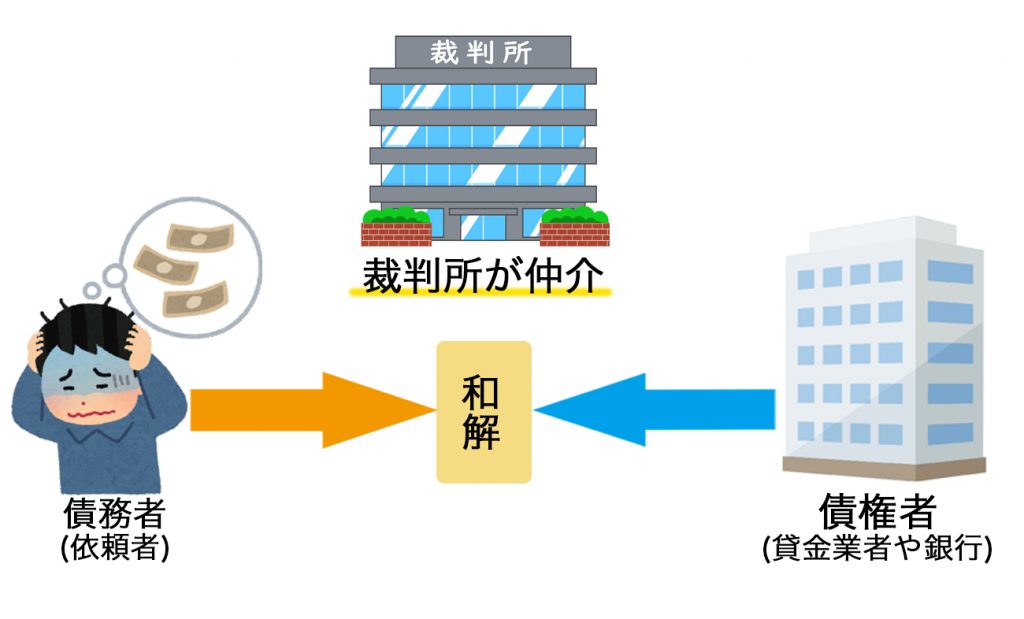

特定調停は弁護士に依頼することなくお金を借り入れている本人が直接裁判所に仲介してもらいながら貸金業者との和解を目指す債務整理です。

債務者本人が簡易裁判所に申し立てを行い、裁判所を通じて債権者と交渉をします。

特定調停の条件

特定調停を利用する条件は、借金の返済ができないほど経済状況が困窮している特定債務者であることです。

特定債務者とは個人や事業者など関係なく、返済金の当てがなく3ヶ月以上返済が滞っている債務者を指します。

よって、以下のような人は特定調停が認められる可能性が低いです。

- 同居する家族がいる

- ある程度の収入がある

同居する家族がいる場合は、借金の弁済をお願いできる可能性があります。

たとえば、夫が妻に内緒で借りていたカードローンの返済に困っているので特定調停をしたい、という場合は認められません。

また、ある程度の収入がある場合生活内容を見直すと返済に充てられるため、特定調停が認められない可能性が高いです。

たとえば、所得自体が高い、家賃や保険料などを見直せば返済にあてられる、などです。

特定調停の手順

特定調停は債務者本人がすべて手続きを行います。特定調停の手順は以下の通りです。

内容がそのまま裁判所の決定(17条決定)となります。合意とならない場合は、そのまま特定調停手続きを終了するか、裁判所が妥当と考えた分割返済計画を17条決定するかになります。

申し立てから合意または終了までの期間は、およそ2カ月です。

特定調停のメリット

特定調停のメリットは以下の通りです。

- 自分でできる

- 費用が安く済む

- 借金が減額できる

- 債権者を選べる

特定調停は弁護士などに依頼せず、自分で手続きを進める方法です。手続き方法は裁判所の書記官が教えてくれます。

また、費用は借入先1社あたり500円の手数料と、郵送費用2,000円ほどなので他の債務整理と比べるととても安価な方法だと言えます。

特定調停のデメリット

特定調停には以下のデメリットがあります。

- 債権者からの取り立てが止むまで時間がかかる

- 過払い金の返還が受けられない

- 差し押さえが簡単にされてしまう

- 調停委員が債務整理の専門家でない場合がある

- 調停が成立しない場合がある

任意整理は弁護士に依頼するとすぐに取り立てはストップしますが、特定調停は書類提出のタイミングが遅れると、取り立てがしばらく続く場合があります。

また、引き直し計算によって過払い金が発生していることが分かっても、特定調停内で過払い金の請求はできません。別途過払い金請求の手続きが必要です。

特定調停で合意にいたると、調停調書が作成されます。調停調書により、債権者は強制執行が可能です。

万が一調停調書どおりの返済ができなくなった場合、すぐに強制執行となり給料の差し押さえなどを受けてしまう可能性があります。

特定調停に債権者が合意しなかった場合は、調停不成立となり債務整理ができません。

調停の成立日まで利息や延滞遅延金は発生しているので、調停不成立となった場合もこれらの利息や延滞遅延金は支払う必要があります。

特定調停と任意整理の違いと共通点

任意整理と特定調停の手続きはどちらも話し合いによる和解であり、手続きをする借金を選ぶことができる点で共通しています。

任意整理の費用は任意整理は専門家に依頼しないと手続きが難しく債務者自身でできる手続きではないため、債権者1社あたり3万円ほどの費用がかかりますが裁判所が関わる個人再生や自己破産と言った手続きに比べると安くなることが多いです。

特定調停は本人のみで行うことが前提に作られた手続きのためさらに安く、1万円程度で済むこともあります。

しかし、任意整理と特定調停のどちらも利息の引き直し計算をした後の元本はそれ以上交渉しても債務を減額することは難しいです。

一方で、任意整理と特定調停の相違点は裁判所が関わるかどうかというところが大きな違いになります。

任意整理が裁判所が一切関わることなく、専門家と貸金業者の交渉で和解を目指す手続きであり、特定調停は裁判所の調停委員立ち合いの元、債務者本人が直接貸金業者と交渉する手続きになります。