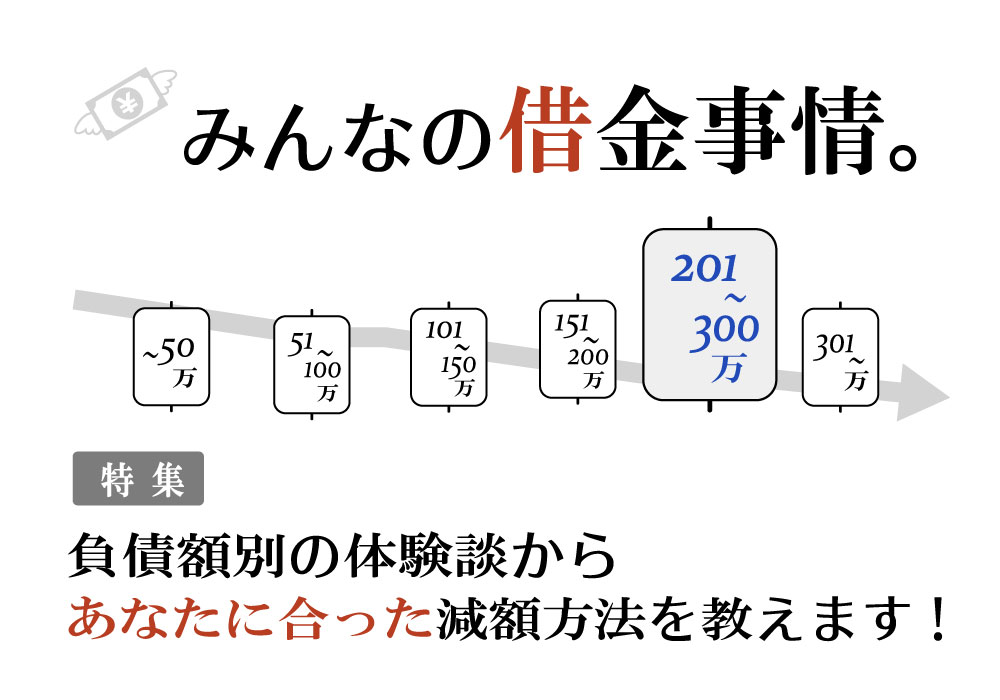

借金総額201~300万円で、減額、完済をした人の減額事例・年代・借入理由を図解でわかりやすく示しています。

あなたの状況に照らし合わせてデータを確認してみましょう。

監修者

柏木 裕一

借金減額スペシャリスト

あけるさいむでは借金問題でお困りの方、延べ4,500名以上の減額をサポート。借金減額に関する難しい手続き・解決方法を体験談を交えながら、わかりやすく紹介します。OFO Inc.,債務整理アドバイザー/ファイナンシャル・プランニング技能士資格保有

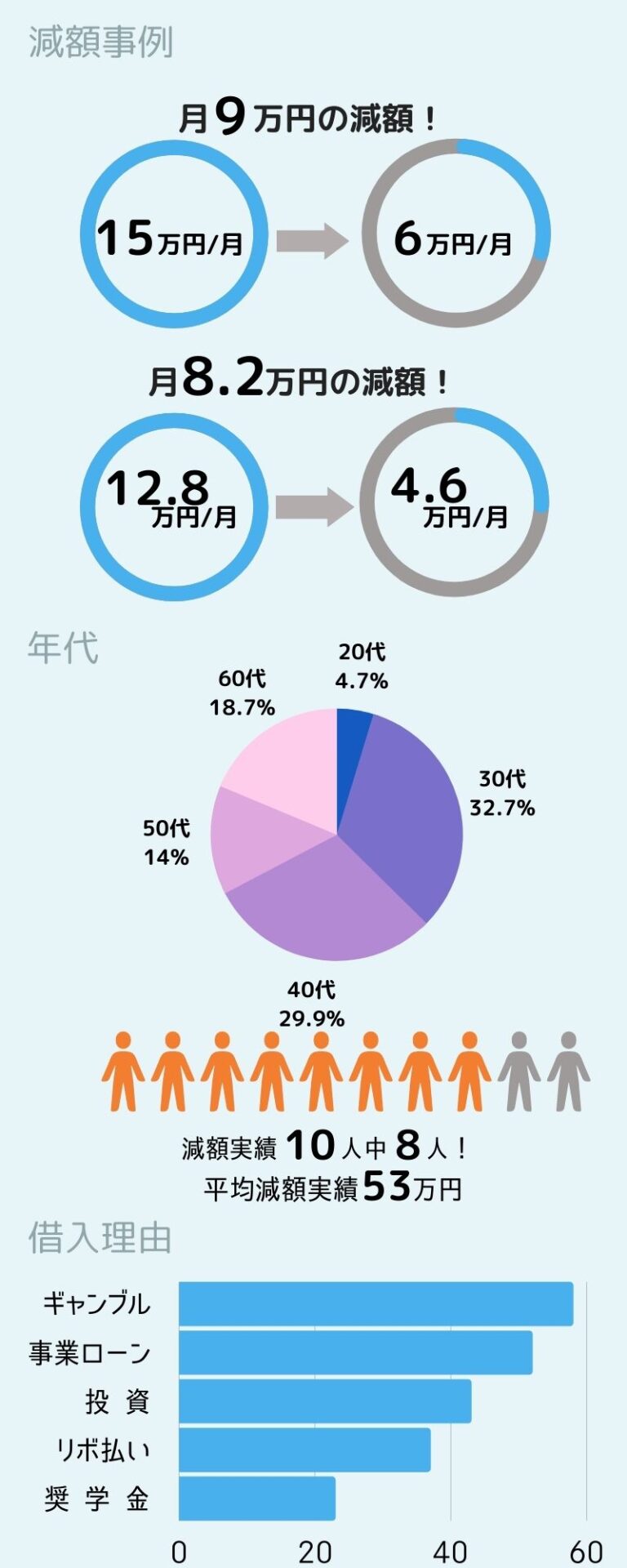

減額事例・年代・借入理由

減額事例・年代・借入理由は2020年5月~2021年4月の「あけるさいむ」ユーザーアンケートに基づくものです

減額事例

平均減額実績:53万円

月々の返済金額が15万円→6万円(-9万円減額)、12.8万円→4.6万円(約-8万円減額)といった減額事例があります。

年代

30代~60代と幅広い層となっています。定職がなく返済見込みの立たない人は自己破産を余儀なくされています。

借入理由

借入理由はギャンブル、事業ローンのほか、投機的な投資による負債が目立ちます。

無理のない完済に向けてのアドバイス

リボ払いの手数料も借金減額の対象です

リボ地獄にはまっちゃいました。

どうしたらよいでしょうか?

柏木

最初は少額の返済から始まったリボ払い。

しかし、複数のカードでリボ払いを繰り返すと、あっという間に返済額も高額になります。

しかもその返済額には高い手数料が含まれているのです。

終わりの見えないリボ払いは、とても危険です。

借金減額シミュレーターはリボ払いの手数料も減額の対象となります。

約6割の人が借金減額シミュレーターを活用

毎日お金の返済のことで頭がいっぱいです。

もう精神的にも限界です。

柏木

借金の総額が200万円を超えてくると、借金返済のことしか考えられなくなってしまいます。

200万円以上の借金を抱えている人の約6割が、借金の減額手続きを行っています。

この苦しい状況を抜け出すためには、借金減額シミュレーターを活用してください。

どのくらい減額できるか、その金額がわかるだけでも安心できますよ。

借金の総額が201~300万円の特徴

- 住宅ローン、車のローン、子供の学費と出費額が大きい

- 生活費の改善だけでは返済の対応が難しい

- 奨学金の返済が重くのしかかっている

- 精神的なストレスから健常な生活を維持するのが困難

- リボ地獄にどっぷりはまってしまっている

- 借金を借金で返す自転車操業になってしまっている

- 債務整理について調べ始める

- 任意整理以外の個人再生、自己破産の割合が高くなる

柏木

借金総額201万円以上の場合、シミュレーターによる減額金額の数値が大きく変動することがあります。

あけるさいむのアンケートでは、1人当たり平均2.3件シミュレーターを利用しています。

1分ほどの入力で済みますので、以下のボタンからあけるさいむが提携しているツールを併用することをおすすめします。

\借金解決ならここ/

⇒ 借金減額シミュレーター ①

(*)青ボタンの「借金減額シミュレーター 」はこがわ法律事務所が監修したツールです。

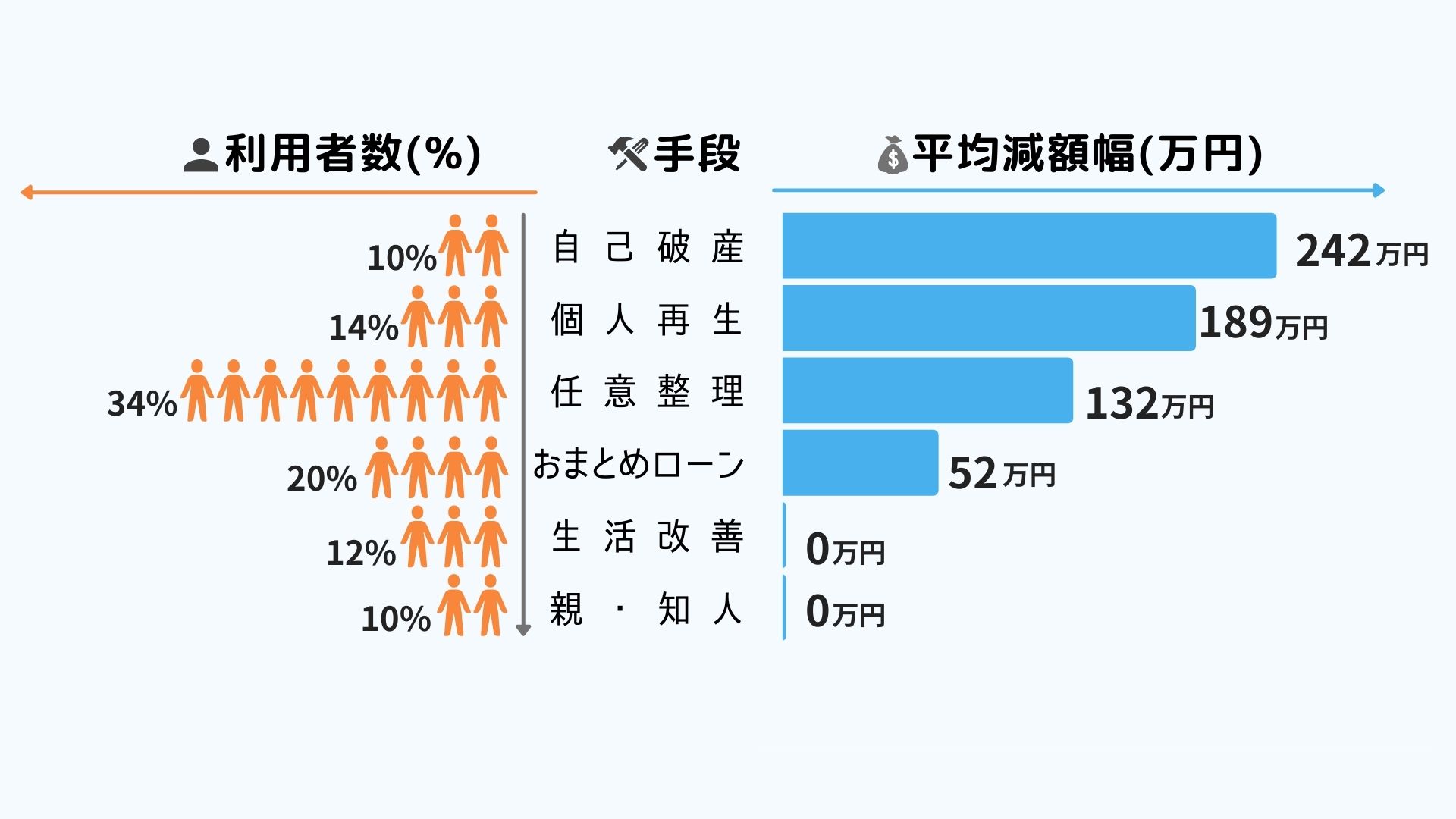

返済手段の利用者割合と平均減額金額

減額事例・年代・借入理由は2020年5月~2021年4月の「あけるさいむ」ユーザーアンケートに基づくものです

借金減額シミュレーターの利用後は?

借入総額が曖昧なまま借金減額シミュレーターを使ってしまいました。

柏木

借入総額がハッキリわかっていなくても問題ありません。

シミュレーターに自由記入欄があるので借入総額を把握していないということを記入しておきましょう。

借金減額シミュレーターの結果、減額が望める場合は運営事務所から電話での確認が来る場合があります。

電話でわかっている範囲の借入の詳細を伝えることで減額幅が大きくなります。

返済手段の特徴

- 任意整理による借金減額手続きが一番多い(34%)

- 安定した職業かつ高収入、信用情報にキズがないことがおまとめローン通過の条件(20%)

- 住宅保有、住宅ローン返済中の人は個人再生を選択しやすい

- 返済の目途が立たない場合は自己破産を余儀なくされる(10%)

\借金解決ならここ/

⇒ 借金減額シミュレーター

借金を減額した体験談

パチンコで250万円の借金体験談、ビギナーズラックでハマった体験談

【年齢】20代【職業】会社員【借金総額】250万円【解決方法】任意整理

パチンコで一度勝ってからズブズブのめり込んでいった体験談です。→体験談を読む

AKBやSKEに夢中になったアイドルオタクが250万円借金を抱えた末路

【年齢】30代【職業】会社員【借金総額】250万円【解決方法】任意整理

アイドルに会いたいという思いから、借金を重ねてしまった体験談です。→体験談を読む